Si hay un concepto que separa a las personas que construyen patrimonio de las que simplemente ahorran, es el interés compuesto.

Puede parecer una fórmula matemática más, pero en realidad es el mecanismo que permite que el dinero crezca de forma exponencial con el paso del tiempo.

En España, donde muchas personas aún mantienen sus ahorros en cuentas sin apenas rentabilidad, entender cómo funciona el interés compuesto puede marcar una diferencia enorme en tu futuro financiero.

En esta guía aprenderás:

- Qué es exactamente el interés compuesto

- Cómo funciona paso a paso

- Ejemplos reales con números

- Qué rentabilidades son razonables

- Cómo aplicarlo en inversiones reales

- Errores que frenan su efecto

¿Qué es el interés compuesto?

El interés compuesto es el proceso por el cual los intereses generados por una inversión se reinvierten para generar nuevos intereses en el futuro.

Es decir:

No solo ganas dinero sobre tu inversión inicial.

Ganas dinero sobre el dinero que ya has ganado.

Ese es el punto clave.

Interés simple vs interés compuesto

Para entender su poder, comparémoslo.

Interés simple

Imagina que inviertes 10.000€ al 5% anual sin reinvertir.

Cada año ganas 500€.

Después de 10 años:

- Ganancias totales: 5.000€

- Capital final: 15.000€

El crecimiento es lineal.

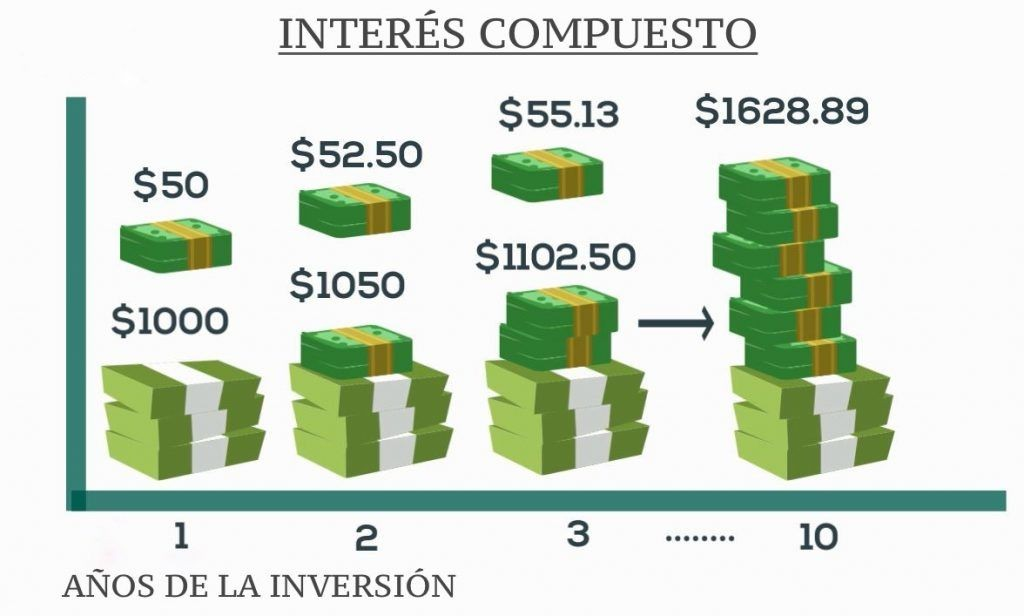

Interés compuesto

Ahora imagina que reinviertes cada año los beneficios.

Año 1:

10.000€ → 10.500€

Año 2:

10.500€ → 11.025€

Año 3:

11.025€ → 11.576€

Y así sucesivamente.

Después de 10 años:

Capital final aproximado: 16.288€

Aquí el crecimiento es exponencial.

Y cuanto más tiempo pasa, más se acelera.

La variable más importante: el tiempo

Mucha gente piensa que la clave es la rentabilidad.

En realidad, la clave es el tiempo.

Veamos un ejemplo realista:

Persona A

Invierte 200€ al mes desde los 25 hasta los 35 años (10 años).

Rentabilidad media anual: 7%.

Luego deja de invertir, pero mantiene el dinero invertido.

Persona B

Empieza a los 35 años.

Invierte 200€ al mes hasta los 65 (30 años).

Misma rentabilidad del 7%.

Resultado aproximado:

- Persona A termina con más dinero que la Persona B.

¿Por qué?

Porque el interés compuesto tuvo más tiempo para actuar.

Simulación realista en España

Imaginemos que inviertes 250€ al mes durante 30 años con una rentabilidad media anual del 7%.

Total invertido:

250€ × 12 × 30 = 90.000€

Capital final aproximado:

~ 305.000€

Ganancias generadas:

~ 215.000€

Más del doble de lo aportado.

Y esto sin buscar rentabilidades extremas.

¿Es realista una rentabilidad del 7%?

Históricamente, índices globales bien diversificados han ofrecido rentabilidades medias anuales cercanas a ese rango a largo plazo.

Pero hay que entender algo importante:

El 7% no significa que cada año ganes 7%.

Habrá años de +20%

Habrá años de -15%

Habrá años planos

El promedio es lo relevante en horizontes largos.

Cómo aplicar el interés compuesto en la vida real

No basta con entenderlo. Hay que usarlo.

1. Invertir de forma periódica

Aportaciones mensuales automatizadas.

Esto evita depender de emociones.

2. Reinvertir dividendos

Si recibes dividendos y los gastas, rompes el efecto compuesto.

Reinvertirlos acelera el crecimiento.

3. Evitar retirar dinero antes de tiempo

Cada retirada reduce la base sobre la que crece el interés.

4. Mantener horizonte largo

El interés compuesto necesita décadas, no meses.

El gran error: buscar rentabilidades imposibles

Muchas personas caen en promesas del 15–20% anual garantizado.

El problema:

Para obtener rentabilidades muy altas, el riesgo también se dispara.

Una caída del 50% necesita luego una subida del 100% solo para recuperar.

El interés compuesto funciona mejor con:

- Rentabilidades razonables

- Riesgo controlado

- Consistencia

El efecto bola de nieve

Los primeros años parecen lentos.

Ejemplo:

Después de 5 años, tu capital puede parecer modesto.

Pero a partir del año 15–20, el crecimiento se acelera mucho.

Es como empujar una bola de nieve cuesta abajo:

Al principio cuesta esfuerzo.

Después avanza sola.

El impacto de empezar tarde

Veamos dos escenarios:

Escenario 1

Empiezas a los 25 años.

Inviertes 300€ al mes al 7% hasta los 65.

Capital final aproximado: ~ 790.000€

Escenario 2

Empiezas a los 40 años.

Misma inversión mensual hasta los 65.

Capital final aproximado: ~ 260.000€

La diferencia no es pequeña.

Es enorme.

El tiempo multiplica resultados.

Inflación y poder adquisitivo

Otro punto importante en España:

Si dejas el dinero en una cuenta al 0% y la inflación es del 3%, en realidad estás perdiendo poder adquisitivo.

El interés compuesto también sirve para proteger tu dinero frente a la inflación.

Interés compuesto y fondo de emergencia

El fondo de emergencia no se invierte.

Pero una vez completado, el dinero que destines a inversión sí puede beneficiarse del interés compuesto.

Por eso el orden correcto es:

- Fondo de emergencia

- Inversión a largo plazo

- Consistencia

Psicología y paciencia

El mayor enemigo del interés compuesto no es el mercado.

Es la impaciencia.

Muchos inversores:

- Venden tras una caída

- Cambian de estrategia constantemente

- Intentan hacer trading

- Buscan enriquecerse rápido

Y destruyen el proceso.

El interés compuesto recompensa la disciplina.

Preguntas frecuentes

¿Funciona con pequeñas cantidades?

Sí. Lo importante es el tiempo y la constancia.

¿Es seguro?

Depende del activo en el que inviertas. El interés compuesto es un mecanismo matemático, no una garantía de rentabilidad.

¿Cuándo se empieza a notar de verdad?

Normalmente después de 10–15 años. Antes el crecimiento parece lento.

Conclusión

El interés compuesto no es magia.

Es matemática aplicada con paciencia.

Si quieres construir patrimonio en España a largo plazo:

- Empieza lo antes posible

- Invierte de forma constante

- Reinvierte beneficios

- No interrumpas el proceso

- Piensa en décadas

El dinero necesita tiempo para trabajar.

Y cuanto antes lo pongas a hacerlo, mayor será el resultado final.

Aviso legal

Este contenido tiene fines educativos e informativos y no constituye asesoramiento financiero personalizado. Antes de invertir, analiza tu situación individual y, si es necesario, consulta con un profesional cualificado.