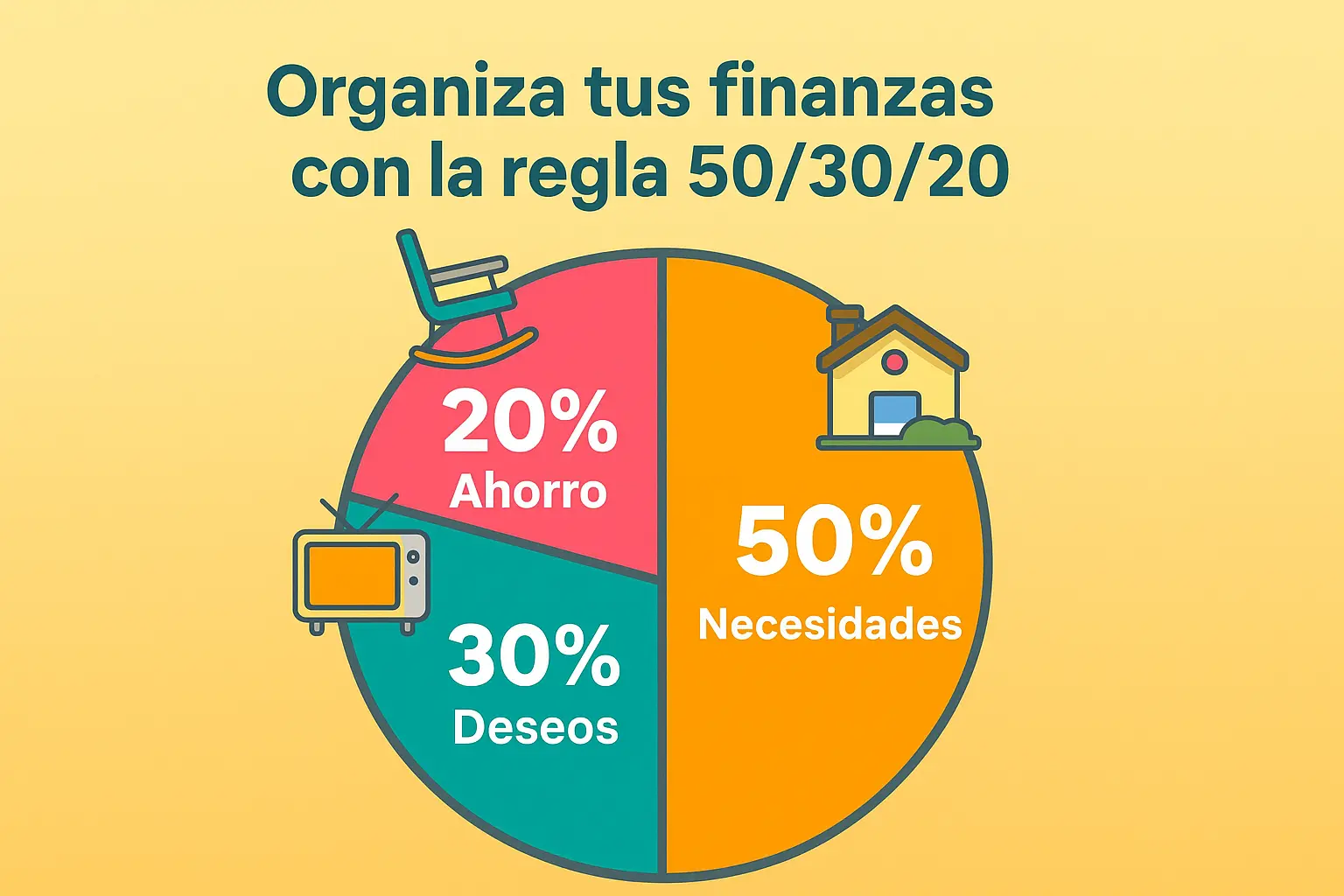

Qué es exactamente el 50/30/20

La idea es sencilla:

- 50 % — Necesidades: gastos imprescindibles que no puedes evitar (alquiler/hipoteca, comida básica, facturas, transporte, seguros mínimos, pagos mínimos de deudas).

- 30 % — Deseos: gastos discrecionales que mejoran tu calidad de vida (salidas, restaurantes, streaming, ropa no esencial, hobbies).

- 20 % — Ahorro y pago de deudas: incluye ahorro para emergencias, aportaciones a inversiones o planes de pensiones y amortización extra de deudas con interés elevado.

La regla se aplica sobre tu ingreso neto mensual (lo que recibes después de impuestos y deducciones). No sobre ingresos brutos.

Paso 1 Calcula tu ingreso neto real

Antes de asignar porcentajes, clarifica cuánto dinero entra en tu cuenta cada mes. Incluye:

- Sueldo neto.

- Ingresos adicionales recurrentes (freelance, alquileres, comisiones).

- Excluye ingresos esporádicos que no puedas contar mes a mes (si quieres úsalos para objetivos puntuales).

Ejemplo: si cobras 1.800 € netos al mes, los porcentajes se calculan sobre esos 1.800 €.

Paso 2 Segmenta tus gastos actuales

Durante un mes registra todo: cada factura, ticket y suscripción. Clasifica cada gasto como necesidad, deseo o ahorro/deuda. Esta auditoría te mostrará si ya cumples la regla o si hay ajustes por hacer.

Herramientas útiles: apps de finanzas personales, una hoja de cálculo o una libreta. El objetivo es ser honesto: distinguir lo esencial de lo opcional.

Paso 3 Ajusta las necesidades al 50 %

Suma todos tus gastos imprescindibles. Si superan el 50 %, toca optimizar. Opciones reales:

- Negociar alquiler o considerar opciones de vivienda más baratas.

- Cambiar de proveedor de luz, teléfono o internet.

- Revisar seguros y buscar alternativas más económicas.

- Recortar gastos variables como la compra impulsiva en el supermercado planificando menús.

Si tus necesidades están muy por debajo del 50 %, perfecto: tendrás más margen para deseos o ahorro.

Paso 4 Define tus deseos en el 30 %

Los deseos no son “malos”; son lo que hace que tu presupuesto sea agradable y sostenible. Incluye aquí ocio, restauración, viajes pequeños, suscripciones y compras no esenciales.

Si tienes problemas para mantenerte dentro del 30 %:

- Prioriza deseos que te aporten más satisfacción.

- Cancela suscripciones que no uses.

- Establece una “bolsa” mensual para salidas y ajusta cuando vayas a eventos puntuales.

El objetivo es disfrutar sin que el ocio impida tus metas financieras.

Paso 5 Asegura el 20 % para ahorro y deuda

Este bloque es clave para estabilidad futura. Dentro del 20 %:

- Reserva un fondo de emergencia (objetivo inicial: 3 meses de gastos esenciales).

- Aporta a inversiones o planes de jubilación.

- Si tienes deudas con interés alto (tarjetas, préstamos personales), destina parte a amortizarlas más rápido.

Si estás libre de deudas, puedes destinar más al ahorro/inversión. Si tienes deudas muy gravosas, considera aumentar temporalmente esta proporción reduciendo deseos.

Paso 6 Automatiza tus flujos

La puntuación del método está en la constancia. Automatiza:

- Transferencias mensuales a cuentas de ahorro o inversión.

- Pagos de facturas y suscripciones desde débitos programados.

- Domiciliación de aportaciones a planes o a amortización de deuda.

Lo automático reduce la fricción y evita la tentación de gastar de más.

Paso 7 Revisa y rebalancea cada 3–6 meses

La vida cambia: sube el sueldo, cambian los gastos o aparecen nuevas prioridades. Revisa tu presupuesto trimestralmente para:

- Ajustar porcentajes si tus ingresos varían.

- Redirigir dinero extra (bonos, pagas) hacia ahorro o deuda.

- Comprobar que las categorías siguen representando tus valores actuales.

No todo es matemático: el presupuesto debe servir a tu vida, no al revés.

Cómo adaptar el 50/30/20 según tu situación

La regla es una guía, no una camisa de fuerza. Aquí algunos ajustes prácticos:

- Ingresos variables (freelance, ventas): calcula un promedio trimestral y usa el porcentaje más conservador. Prioriza ahorrar durante meses altos.

- Altos costes fijos (ciudades caras): si las necesidades superan el 50 %, reduce temporalmente deseos y aumenta el ahorro/deuda solo cuando sea viable.

- Metas agresivas (compra de casa, viajar): puedes cambiar a 40/20/40 (más ahorro) o similar mientras alcanzas la meta.

- Joven sin deudas: quizá 60/20/20, destinando más a crecimiento (educación, inversiones) en vez de gastos presentes.

Errores comunes y cómo evitarlos

- No registrar gastos: sin datos reales no puedes aplicar los porcentajes.

- Confundir deseos con necesidades: sé brutalmente honesto en la auditoría inicial.

- Olvidar el fondo de emergencia: sin él, cualquier imprevisto descarrila el plan.

- No adaptar la regla: si tu situación cambia, modifica los porcentajes.

Conclusión

El 50/30/20 es poderoso porque simplifica la gestión financiera en una fórmula fácil de aplicar. Sirve tanto para quien empieza como para quien busca orden sin complejidad. Si lo combinas con automatización y revisiones periódicas, es una herramienta que mejora tus finanzas y tu tranquilidad.