Se atribuye a Albert Einstein la frase: «El interés compuesto es la octava maravilla del mundo. Quien lo entiende, lo gana. No importa si lo dijo o no, la idea detrás es totalmente cierta.

El interés compuesto es una de las fuerzas más potentes en las finanzas Y también el más malentendido. La mayoría de las personas lo conocen de nombre pero no lo viven como estrategia activa en sus finanzas. Y esa ignorancia les cuesta, literalmente, cientos de miles de dólares a lo largo de sus vidas.

En este artículo comprenderás el interés compuesto de forma tan profunda que cambiará para siempre cómo ves el tiempo, el dinero y las decisiones financieras cotidianas.

¿Qué es el interés compuesto? La explicación definitiva

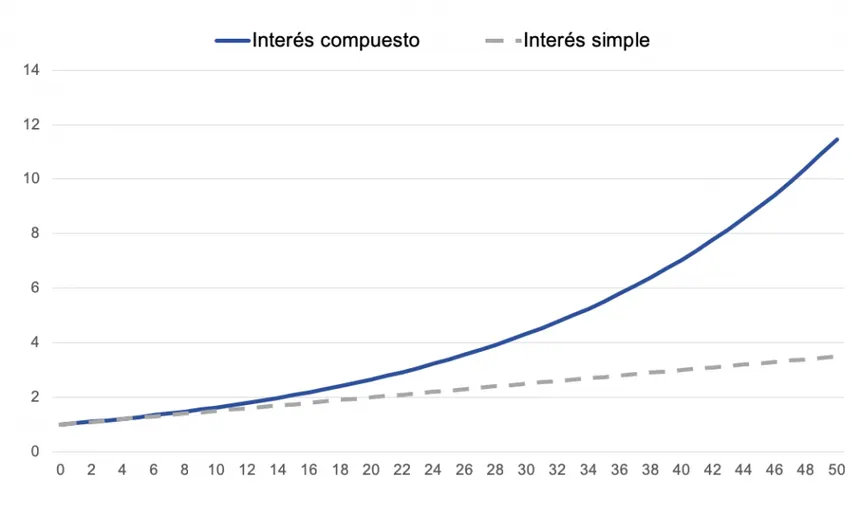

El interés simple es ganar interés solo sobre el capital original. Si inviertes $1.000 al 10% anual de interés simple, cada año ganas $100. En 10 años tienes $2.000.

El interés compuesto es ganar interés sobre el capital ORIGINAL más los intereses ya generados. Si inviertes $1.000 al 10% anual de interés compuesto, el primer año ganas $100 (igual). Al segundo año, el 10% se calcula sobre 1.100 dólares, lo que da 110 dólares. El tercer año, el 10% de $1.210 = $121. Y así sucesivamente.

En 10 años con interés compuesto al 10% tienes $2.594, no $2.000. La diferencia parece pequeña al principio. El tiempo la hace enorme.

La fórmula del interés compuesto

Monto final = Capital inicial × (1 + tasa de interés)^número de períodos

Ejemplo: $10.000 al 7% anual durante 30 años:

$10.000 × (1 + 0,07)^30 = $10.000 × 7,61 = $76.123

Sin hacer nada más que invertir $10.000 y esperar 30 años, tienes más de $76.000. Solo por el paso del tiempo.

El poder demoledor del tiempo: por qué empezar joven marca la diferencia

Esta comparación es una de las más impactantes de las finanzas personales:

El caso de Ana vs. Beatriz

ANA (empieza a los 25):

– Invierte $200 al mes desde los 25 hasta los 35 (10 años)

– Luego no invierte nada más (deja el dinero quieto)

– Total invertido: $24.000

– A los 65 años tiene: ~$412.000 (asumiendo 7% anual)

BEATRIZ (empieza a los 35):

– Invierte $200 al mes desde los 35 hasta los 65 (30 años)

– Total invertido: $72.000 (¡3 veces más que Ana!)

– A los 65 años tiene: ~$243.000

Ana invirtió menos de la mitad que Beatriz pero terminó con casi el doble. ¿Te preguntaras que es lo que ha hecho que una consiga mas y la otra menos? la respuesta es simple: Ana empezó 10 años antes.

Esos 10 primeros años de inversión son los más valiosos de tu vida financiera. El tiempo es el activo más importante que tienes, y a diferencia del dinero, no puedes recuperarlo.

El interés compuesto trabajando en tu contra: las deudas

El mismo mecanismo que construye riqueza cuando inviertes te destruye cuando debes. Las tarjetas de crédito funcionan exactamente con interés compuesto, pero en tu contra.

Ejemplo devastador:

– Deuda en tarjeta: $5.000

– Tasa de interés: 25% anual

– Pago mínimo mensual: 2% del saldo ($100 al principio)

– Resultado: tardarás más de 10 años en pagarlo y habrás pagado más de $8.500 en total

$5.000 de compras se convierten en $13.500 pagados. Por no entender el interés compuesto.

Por eso el orden correcto siempre es: primero eliminar deudas de alto interés, luego invertir. No puedes «ganar» una inversión al 7% mientras pagas deudas al 25%.

Las tres palancas del interés compuesto

Para maximizar el efecto del interés compuesto, tienes tres variables que puedes controlar:

Palanca 1 — El tiempo (la más poderosa)

Cuanto antes empieces, mayor será el efecto. Un año de espera no cuesta lo mismo: su impacto aumenta cada vez más rápido. Un año de retraso a los 25 años puede costar $30.000-50.000 al final de tu vida inversora.

Palanca 2 — La tasa de rentabilidad

La diferencia entre un 6% y un 8% anual seguramente te parezca pequeña. En 30 años sobre $10.000:

– 6% anual → $57.435

– 8% anual → $100.627

Una diferencia de 2 puntos porcentuales = casi el doble de resultado en 30 años.

Por eso las comisiones importan tanto: un fondo con 1,5% de comisión anual vs. un ETF con 0,1% puede costarte literalmente $100.000 a lo largo de 30 años.

Palanca 3 — Las aportaciones periódicas

Añadir dinero regularmente acelera el proceso de forma extraordinaria. No necesitas una suma inicial grande: la consistencia mensual supera la inversión inicial única.

Ejemplo: $100 al mes durante 30 años al 7% = $121.000

Una sola inversión de $36.000 al inicio al 7% durante 30 años = $274.000

La inversión única gana si el capital inicial es grande. Pero para la mayoría de las personas, la inversión periódica es la única forma realista de construir capital, y funciona extraordinariamente bien.

Dónde se aplica el interés compuesto

En inversiones (para ti)

ETFs y fondos de acumulación (reinvierten dividendos automáticamente), cuentas de ahorro de alto rendimiento, planes de pensiones, cualquier activo que genere rentabilidad periódica reinvertida.

En deudas (contra ti)

Tarjetas de crédito (los más agresivos), préstamos personales, financiaciones a plazos, hipotecas variables. Aquí el interés compuesto trabaja para el banco, no para ti.

Consejos avanzados para maximizar el interés compuesto

Reinvierte todos los dividendos

Los ETFs de acumulación hacen esto automáticamente. Si tienes ETFs de distribución (que pagan dividendos en efectivo), reinviértelos manualmente. Cada dividendo cobrado y no reinvertido rompe la cadena del interés compuesto.

Nunca interrumpas el proceso

Sacar dinero de la inversión reduce su potencial de forma exponencial. Retirar $10.000 de una inversión que lleva 15 años creciendo no te cuesta solo $10.000: te cuesta todos los futuros intereses sobre esa cantidad.

Usa la calculadora de interés compuesto regularmente

Herramientas como la calculadora de compound interest de Investor.gov o Wisesheets te permiten visualizar el crecimiento futuro de tus inversiones. Ver los números concretos es el mayor motivador para mantener la disciplina.

Preguntas frecuentes sobre el interés compuesto

¿Con qué frecuencia se calcula el interés compuesto?

Depende del producto. Puede ser diario (algunas cuentas de ahorro), mensual (muchos préstamos) o anual (simplificación común). A mayor frecuencia de capitalización, mayor efecto compuesto.

¿El interés compuesto funciona con pequeñas cantidades?

Absolutamente. $50 al mes durante 40 años al 7% = $132.000. La cantidad inicial importa menos que la consistencia y el tiempo.

Conclusión: El tiempo es tu mayor activo financiero

Hay algo casi mágico en ver cómo el tiempo, combinado con rentabilidad constante, transforma pequeñas cantidades en riqueza significativa. No requiere inteligencia superior, conexiones especiales ni grandes capitales iniciales.

Solo requiere empezar pronto, ser consistente y dejar que la matemática haga su trabajo.

Si no has empezado todavía, el mejor momento es ahora mismo. No mañana. No el lunes. Ahora. Porque cada día que pasa es interés compuesto que no estás ganando y que nunca podrás recuperar.

Sobre Inversiones Alush

Inversiones Alush es un sitio informativo centrado en fondos indexados, ETFs y finanzas personales en España.

El contenido se redacta revisando información pública y se actualiza cuando cambian datos relevantes.

Este contenido es informativo y no constituye asesoramiento financiero personalizado.